-

为发可转债调整会计政策 重庆建工净资产收益率数据“打架”

2019-05-27 16:19:30 来源: 证券日报

记者 王鹤 见习记者 许焱雄

5月21日,重庆建工发布《公开发行A股可转换债券申请文件反馈意见的回复》,针对证监会问询的15个问题提交了一份长达182页的回复公告,其中问题二、三引起了《证券日报》记者的注意。

最近三年加权平均

净资产收益率数据“打架”

监管机构在反馈意见中问道:本次发行是否符合“最近3个会计年度加权平均净资产收益率平均不低于6%”的规定?

为此记者查阅了重庆建工近三年的年报,数据显示,2016年、2017年扣非后加权平均净资产收益率分别为6.18%和5.96%。而在公司2018年年报里,2016、2017年的该项指标分别变为6.73%、6.11%。同时,记者并没找到2018年年报中就此数据与历史年报数据不符做出相关提示说明。

若用历史年报中的数据计算,最近3个会计年度重庆建工的扣非后加权平均净资产率为5.81%,若用2018年年报中的数据计算,则是6.05%,刚好达到发行最低要求。

可转债预案与追溯调整

已披露财报的公告同日发布

带着疑问,记者查阅了重庆建工计划发行可转债以来的所有历史公告。

重庆建工于2018年7月7日首次发布可转债预案,并同时发布“对2015年度已披露财务报表进行追溯调整的公告”。两者时间过于巧合,难免让人产生此举动是否为了达到发行标准而对部分财务数据进行技术调整的疑惑。

虽然此前,重庆建工于2017年12月7日发布了《关于公司投资性房地产会计政策变更的公告》,将投资性房地产的计量方法由成本计量模式变更为公允价值计量模式,并对2017年9月30日、2016年12月31日、2016年1月1日的资产负债表及2017年1月份至9月份、2016年度利润表进行了追溯调整,但记者查阅资料发现,相关准则从2007年就开始在上市公司中施行,不过重庆建工直到准备发行可转债的前一年底才更改这一政策。

同时根据公告,重庆建工于2019年4月22日收到的证监会反馈意见,4天后,重庆建工公布了2018年年报,但在年报中却未主动说明因调整会计政策导致2018年年报中2017年、2016年相关数据更改一事。

会计政策调整增加利润

重庆建工对与发行可转债同日公告的变更会计政策追溯调整财务报表的解释为,根据《企业会计准则第3号-投资性房地产》《企业会计准则第28号-会计政策、会计估计变更和差错更正》等相关规定,公司于2017年10月1日将投资性房地产的计量方法由成本计量模式变更为公允价值计量模式,能更加客观的反映公司所持有的投资性房地产的真实价值,增强公司财务信息的准确性,因此对公司2016年12月31日及2016年1月1日的会计报表进行了追溯调整。

同时,重庆建工于2016年11月28日对应收款项坏账准备政策变更,并对2015年财务报表进行追溯调整。公司对此表示,变更应收款项坏账准备计提政策中分类更能体现公司会计政策的谨慎、稳健。

值得注意的是,投资性房地产的计量方法变更后,公司将不对投资性房地产计提折旧或进行摊销,并以资产负债表日投资性房地产的公允价值为基础调整其账面价值。有会计师对记者说道,该会计政策变更的影响是,因为投资性房地产按照公允价值计量,公允价值的变动直接体现在利润表的“公允价值变动收益”当中,因此会直接影响当期利润,成本模式可以转成公允价值模式,但公允价值模式不能转成成本模式,所以一般会很谨慎。

公允价值由市场决定,而重庆建工主营收入绝大部分的来源地重庆市,其房地产价格近年来一直处于上涨趋势,因此重庆建工这样的调整大概率会增加利润,以及减少营业成本等。

根据反馈意见回复中的数据,追溯调整后重庆建工2016年度投资性房地产增加了2.77亿元,加权平均净资产增加了2.2亿元,归属于母公司所有者权益增加了2.32亿元。

记者查阅数据,每年均有上市公司变更投资性房地产的计量方式,总比例仍然偏少,比如,上交所曾追问匹凸匹,变更投资性房地产的计量方式是否意在账面扭亏。

记者在Choice金融终端公告大全中搜索“投资性房地产”关键字发现,2018年来,总计只有卓翼科技、珠海中富、桂冠电力、银河生物、雪人股份、凯撒文化、希努尔、步步高、泰达股份、中南建设等十来家公司变更了投资性房地产的计量方式。

追溯调整后数据仍不一致

疑打制度擦边球

监管机构也因此再次问询重庆建工:“报告期内会计政策变更调整前后加权平均净资产收益率(扣非前后孰低)是否符合本次公开发行可转换公司债券的要求。”

重庆建工在反馈意见回复中称,会计政策变更调整后2016年度、2017年度、2018年度加权平均净资产收益率(以扣非前后孰低为准)分别为6.73%、6.11%、5.31%,三年的加权平均净资产收益率平均为6.05%,均符合本次公开发行可转换公司债券的要求。

同时,重庆建工在反馈意见及2018年报中再次调整了2016年及2017年扣非后加权平均净资产收益率的数据,使得和此前年报数据6.18%和5.96%不一致。

上海创远律师事务所许峰律师认为,虽然会计政策修改不需要重新发布更新数据后的年报,但是在年报也应当体现最新的差异对比,或做出说明。

一位不愿意透露姓名的行业人士称:“该公司调整投资性房地产计量方式的盈余管理行为和动机比较清晰。上市公司差错更正滥用,本质就是时空上的舞弊,打制度擦边球,审计机构也有妥协或合谋的嫌疑。”

免责声明:本网站所有信息,并不代表本站赞同其观点和对其真实性负责,投资者据此操作,风险请自担。

相关阅读

-

猪肉价格再上涨:仔猪上涨接近2倍 继续...

山东省畜牧兽医信息中心的数据显示,3月25日至3月31日,山东仔猪价格为32 52元 公斤,同比上升51 26%,环比上升11 79%。畜牧专家分析认为,

2019-04-10 11:38:32 -

中兴通讯8个跌停后开板 逾700亿市值蒸...

6月25日早间,中兴通讯(000063)A股股票自6月13日复牌后,首次打开连续跌停板,截至发稿跌9 08%,报13 62元,市值约570亿元,成交额62 2亿元

2018-06-25 13:54:29 -

斯瓦尔巴群岛 中国千里之外的土地,国...

在大多数国人的印象中,我国的领土范围都集中在亚洲,在海外没有土地。但实际上,在远在3千公里之外的海外,欧洲边缘,北冰洋之上,中国还

2018-02-22 10:32:13 -

马云:“电子商务”一词将被历史淘汰 ...

2016年5月,权威人士在人民日报上撰文,谈中国经济走势。几乎与所有经济学家和政府官员意见向左,权威人士非常肯定的将中国经济定性为L型。

2018-02-22 10:29:31 -

美联储公布1月货币政策 考虑经济增速增...

北京时间周四(2月22日)凌晨3:00,美联储公布的1月货币政策会议纪要显示,大多数官员认为近期经济前景温和强劲,强劲的经济增速增加了进一步

2018-02-22 10:14:39 -

区块链概念股:多股澄清后仍大涨

四方精创等公司澄清绯闻;游久游戏遭问询是否蹭热点;爱康科技趁热打铁设立区块链业务孙公司 近日,真格基金创始人徐小平就区块链的一番

2018-01-24 14:15:42

- 消息:今年河南省在建新建高标准农田125...

- 我国完成首次火星探测任务无线联试 为...

- 我科学家发现 捕捉古老地层火山灰的新方法

- 央地一系列扶持举措为个体工商户纾困解...

- 林草局:做好种苗生产供应 有序推进国...

- “北京文化28条”为产业发展注入新动能...

- 数字化助力服务业“提质扩容” 精准触...

- 大藤峡水利枢纽工程正式下闸蓄水 工程...

关注

-

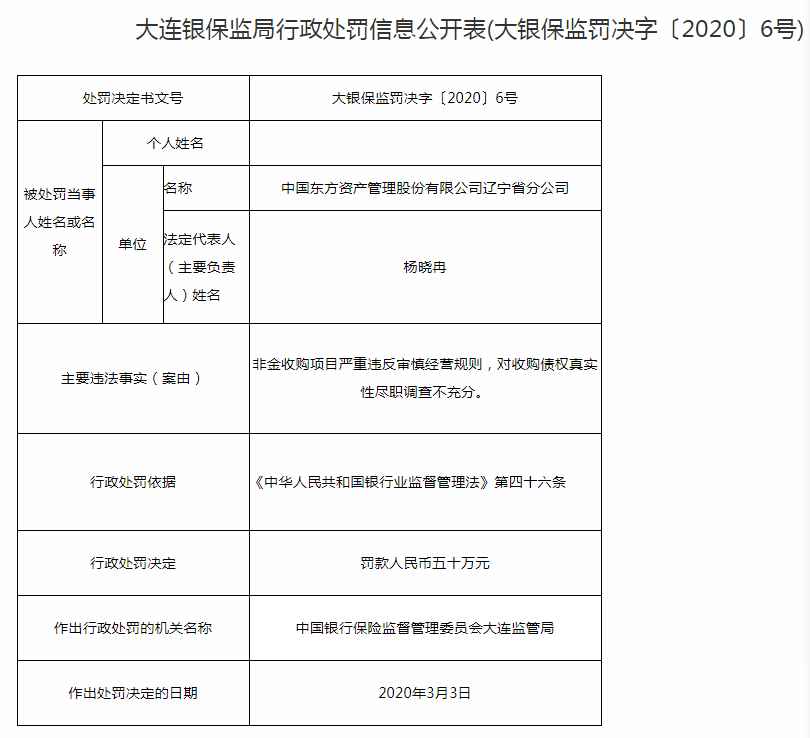

东方资管辽宁省分公司因收购尽职调查不充分等领50万元罚单

2020-03-12 银保监会官网今日更新的行政处罚信息显示,中国东方资产管理股份有限公司辽宁省分公司因非金收购项目严重违...

-

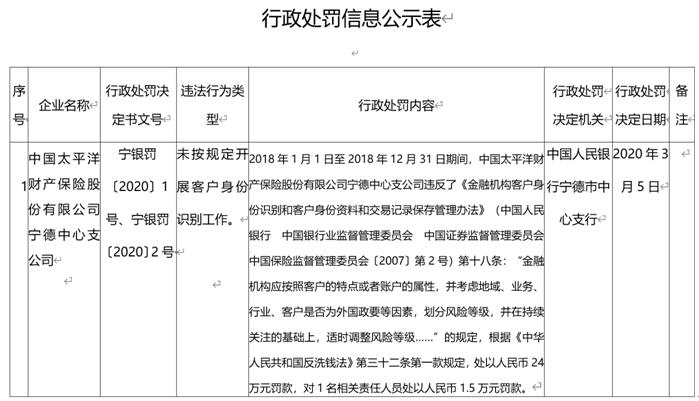

太平洋产险宁德支公司违法领罚单 未按规定识别客户身份

2020-03-12 中国人民银行福州中心支行今日公布的行政处罚信息公示表(宁银罚〔2020〕1号、2号)显示,2018年1月1日至2018...

-

二手房市场报告出炉:上半年多城楼市走出底部 后期成交量有...

2019-06-26 近日,贝壳研究院发布《2019中国房地产半年报》(以下简称《报告》),以真实成交数据复盘2019年上半年市场情...